嗨!亲爱可爱的你们,金融知识板块——【金融优化系列】今天正式新鲜出炉!本系列是学院金融优化组倾心打造的,想为您们科普金融优化的相关知识。通过这个系列,我们将逐一为大家介绍与金融相关的优化模型及其背后的故事。本期,先为大家阐述线性规划与现代金融的相关知识,一起来看看吧!

我们先来认识一下这位现代金融学的大咖吧!

他就是1997年诺贝尔经济学奖得主之一的罗伯特·默顿(Robert C. Merton)他对现代金融学有全新解释:金融理论的核心是在不确定性环境下,研究经济行为人配置和利用其资源方面的行为。这包括空间和时间的跨越。时间和不确定性是影响金融行为的中心因素。二者相互作用的复杂性成为刺激金融研究的内在因素,而解决这种复杂性需要精密的分析工具来捕获这种相互作用。

那么,从默顿的阐述,我们不难发现“不确定性环境”、“有限资源”、“跨期(未来时间)”、“最优配置”等关键词。我们可以将其转换为如下的数学描述:

不确定性环境 = 带有部分先验信息流的概率空间;

有限资源 = 一些线性或非线性约束;

跨时期(未来时间) = 时间变化下的策略或价值;

最优配置 = 优化特定的效用函数得到最优解。

由此,我们可不可这样看待金融问题:现代金融问题是对特定的效用函数,满足一定的约束条件的动态随机规划问题?

下面由我们金融优化组带领大家一起探讨优化与金融之间千丝万缕的复杂关系,一起看看优化在金融问题中巨大作用吧!

一、 线性规划概述

第一趴,我们先来看看最熟悉的线性规划,揭秘它对于金融问题有何作用?

线性规划(Linear Program)出现于第二次世界大战前后。1939年前苏联数学家康托洛维奇(Leonid V. Kantorovich)出版了著作《生产组织和计划中的数学方法》,建立了线性规划模型,用来解决下料问题和运输问题,这标志着线性规划的诞生,遗憾的是康托洛维奇的工作在前苏联是被人忽视的。【康托洛维奇的故事见柚子优化微信公众号的推文:金融优化名人小故事系列(二)】

在英国等国家,线性规划是为了满足第二次世界大战中特定的军事需求而逐渐发展起来的。这里就不得不提一下“线性规划之父” 乔治·丹兹格(George B. Dantzig),他当时是联邦空军审计部的一名数学顾问。1947年,丹兹格正式提出线性规划的数学模型(论文题目为:Programming in a Linear Structure)。1948年,佳林·库普曼斯(Tjalling C. Koopmans)和乔治·丹兹格(George B. Dantzig)在参观兰德公司时,正式提出线性规划(Linear Program)一词。在1949年,在美国的芝加哥大学举行了国际数学规划的第一次会议,会议的组织者库普曼斯后来主编了一本书《生产与分配的活动分析》,这对数学规划的进一步发展产生重大影响。

库普曼斯指出,线性规划为古典经济学理论的研究提供了极好的数学框架,他将线性规划应用于经济分析并进行了一系列的研究。1975年瑞典皇家科学院将诺贝尔经济学奖颁给了列奥尼德·康托罗维奇(Leonid V. Kantorovich)和佳林·库普曼斯(Tjalling C. Koopmans),原因是他们创造了线性规划方法,并成功将其应用到经济学领域,为经济学的发展作出卓越的贡献。

1950-1956年,线性规划的对偶理论出现。1960年,丹兹格与沃尔夫(P. Wolfe)建立大规模线性规划问题的分解算法。1972年 V. Klee 和 G. J. Minty 证明单纯形算法不是求解线性规划问题的优良算法。

幸运的是,1978年,苏联数学家哈奇扬(L .G. Khachian)提出求解线性规划问题的多项式时间算法(内点算法),说明线性规划存在多项式时间算法。1984年,在美国贝尔实验室工作的印度裔数学家卡玛卡(N. Karmarkar)提出可以有效求解实际线性规划问题的多项式时间算法——Karmarkar算法。

从那时起,线性规划有两类有效的求解算法:单纯形和内点算法。

事实上,线性规划的内点算法的研究与推广一直都是优化的研究热点之一,极大的拓宽了最优化的研究和应用领域。【详情可见柚子优化微信公众号的推文“内点算法六十年”】

二、 线性规划与金融问题

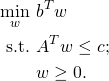

假设线性规划问题

描述了一个制造商的生产过程,其中,w表示产品的生产量,b表示市场上产品的价格,c是制造商拥有的资源容量。

则该模型将引导制造商制定最优的生产计划,以便用有限的资源获得最大的销售额。相应的,其对偶形式

描述了制造商从供应商那里获得资源的情形。若用x表示制造商与供应商协商购买资源的价格,则制造商的目标是以最小的成本(购买价) 获得所需要的资源。由于产品的市场价格b和“资源-产品”转化率(即矩阵A包含的参数)是关于市场的开放信息,一个“精明”的供应商能够收集到这些信息,所以制造商可以从理论上推测,供应商会按照如下方式尽可能高的设定资源的价格:

获得所需要的资源。由于产品的市场价格b和“资源-产品”转化率(即矩阵A包含的参数)是关于市场的开放信息,一个“精明”的供应商能够收集到这些信息,所以制造商可以从理论上推测,供应商会按照如下方式尽可能高的设定资源的价格: ,以便从客户那里索取更多的利益。此时,对偶模型将引导制造商获得一个最经济的资源采购计划,其中采购价格是任何一个“精明”的供应商都能够接受的。事实上,线性规划的原模型和对偶模型都有明显的经济学含义,最优解

,以便从客户那里索取更多的利益。此时,对偶模型将引导制造商获得一个最经济的资源采购计划,其中采购价格是任何一个“精明”的供应商都能够接受的。事实上,线性规划的原模型和对偶模型都有明显的经济学含义,最优解 代表着资源的最大边际价格,也是制造商为了从供应商那里多采购一个单位资源所愿意支付的价格。如果某种资源i没有全部利用,即

代表着资源的最大边际价格,也是制造商为了从供应商那里多采购一个单位资源所愿意支付的价格。如果某种资源i没有全部利用,即 ,则其边际价格xi=0表示制造商不愿为得到更多的资源i而支付一分钱,如果供应商的要价导致某种产品j的生产费用超过其销售价格,即:

,则其边际价格xi=0表示制造商不愿为得到更多的资源i而支付一分钱,如果供应商的要价导致某种产品j的生产费用超过其销售价格,即: ,则产品的生产量

,则产品的生产量 表示制造商不愿意生产该种产品j上面的线性规划及其对偶模型我们都可以给出其经济学解释,对偶变量也是我们常常谈到的影子价格。通过对线性规划的灵敏度分析可以对应一些有趣的金融结论。

表示制造商不愿意生产该种产品j上面的线性规划及其对偶模型我们都可以给出其经济学解释,对偶变量也是我们常常谈到的影子价格。通过对线性规划的灵敏度分析可以对应一些有趣的金融结论。

三、线性规划与金融实际应用

好啦,到此我们大概讲完了线性规划的起源及其在经济分析中的应用,你是不是还心存疑惑,纠结哪些金融问题能够实实在在的用到线性规划呢?

我想问大家一个问题,你相信天下有免费的午餐吗? 或者天上会掉馅饼吗?小时候我们肯定都会被妈妈教(ku)育(kou)一(po)番(xin),好好学习啊,天下没有免费的午餐,我猜,妈妈一定没有学过线性规划。

事实上,在市场交易中,通过线性规划的对偶理论我们可以判断一个套利机会是不是存在。

什么是套利呢?套利也叫价差交易,是指利用相关市场或相关电子合同之间的价差变化,在相关市场或相关电子合同上进行交易方向相反的交易,以期望价差发生变化而获利的交易行为。套利是不冒风险而获取收益的一种交易方式,就是我们所谓的免费午餐。这是很多金融从业者追逐的机会。【具体内容请参考柚子优化微信公众号的短文(线性规划应用案例:套利)】

除了金融套利外,一谈到金融优化,很多人就会想到金融投资组合,当然最著名的还是诺贝尔经济学奖得主马科维茨(Harry M. Markowitz)在1952年提出的用期望表示资产组合的收益,用方差度量风险,给出投资组合的二次规划模型,也标志着金融学从定性到定量分析的一个飞跃。

1988年日本学者Konno提出用绝对偏差来度量风险,并且理论上证明当资产收益服从正态分布的时候,用绝对偏差或者用方差度量本质上是一样,只是相差一个常数。

用绝对偏差度量的投资组合模型本质上是一个线性规划,当资产数目很多的时候,利用求解大规模线性规划的算法,可以有效的求解投资组合的解。

线性规划如此有用,不如让我最后推荐几个求解线性规划的软件。可以参考:CPLEX, GUROBI, LINDO, MOSEK, Matlab(LINPROG),XPRESS等。

西安交大赌博平台

金融优化组徐凤敏

2018年12月18日